El día 7 de abril dio comienzo el plazo de presentación de la declaración del Impuesto de la Renta de las Personas Físicas (IRPF). Las tendencias de las últimas modificaciones de calado de dicho impuesto han ido en la línea de la minoración e incluso desaparición, como es el caso de la deducción por inversión en vivienda habitual, de las deducciones para poder reducir la factura fiscal.

Con la aprobación de los Presupuestos Generales del Estado para 2021, son los Planes de Pensiones, los que se ha visto afectados por esta tendencia. Esta era una de las pocas decisiones discrecionales que podía tomar el contribuyente y que, con esta nueva reglamentación, su incidencia se reduce en términos generales.

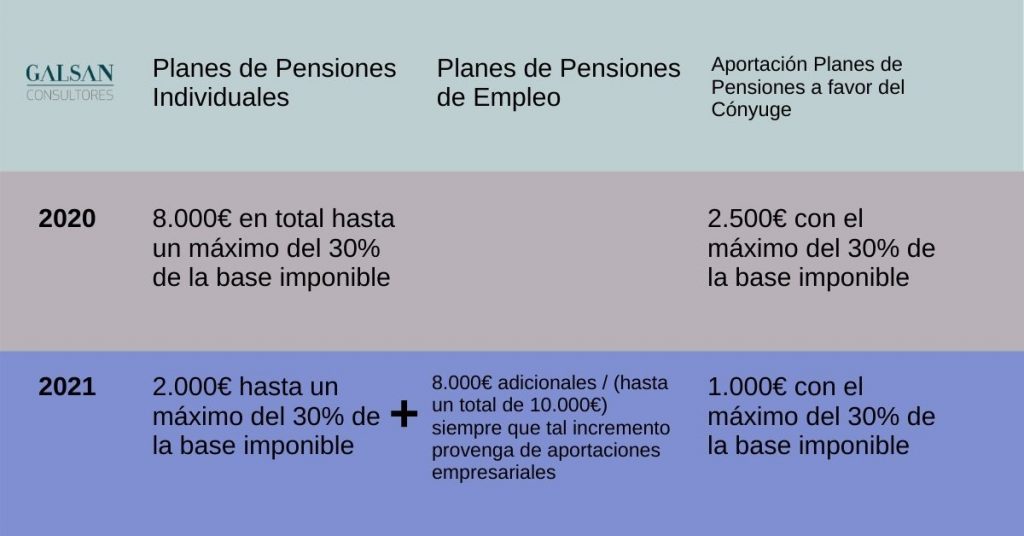

Hasta ahora el contribuyente podría aportar a su Plan de Pensiones hasta un límite de 8.000 euros (con el máximo del 30% de la base imponible) que se restarían de la base liquidable del impuesto, mientras que con la nueva norma este límite es de 2.000 euros. En compensación se ha aumentado la aportación de 8.000 euros adicionales a los planes de pensiones de empleo, que son los creados por las empresas a sus empleados. Estos planes, en la actualidad, solo los suscribe uno de cada seis empleados en España, mientras que en los países del entorno este dato alcanza la mitad.

El límite de las aportaciones a los planes de pensiones del cónyuge, siempre que sus rendimientos del trabajo y de las actividades empresariales sean inferiores a 8.000 euros, también ha sufrido una disminución, pasando de 2.500 a 1.000 euros.

Deducciones máximas de los Planes de Pensiones

Con esta medida los contribuyentes pierden poder de decisión ya que dichos planes de pensiones de empleo han de consensuarse con las empresas. Las aportaciones, habitualmente, las realizan las empresas pero también las pueden realizar los empleados.

Las ventajas fiscalmente para las empresas radican en que las aportaciones que realice a favor de sus empleados son gastos deducibles de la base imponible del Impuesto de Sociedades, aunque aumenta la base de cotización de los trabajadores y por tanto el coste de cotización. Para los trabajadores el efecto es neutro ya que, por una parte, son considerados rendimientos del trabajo y por otra minoran la base imponible.

Sí las aportaciones las realizan los empleados de forma voluntaria su efecto será el mismo que las aportaciones a planes de pensiones individuales.

Este sistema de aportación a los Planes de Pensiones puede sugerir dudas al empleado. Quizá la más importante es:

¿Qué ocurre sí se extingue la relación laboral con la empresa?

En este caso, siempre y cuando esté recogido en las especificaciones del plan, el empleado podrá movilizar los derechos del plan de pensiones de empleo a cualquier otro plan de pensiones.

¿Qué estímulos hay para movilizar un plan de pensiones individual a otro de empleo?

Las comisiones que las gestoras de los planes de pensiones individuales aplican a los participes son superiores a las comisiones de los planes de pensiones de empleo ya que se trata de planes colectivos, con múltiples participes.

Desde GALSAN CONSULTORES estamos al servicio de nuestros clientes para asesorarles, de manera integral, en esta materia, estudiando las características individuales de cada uno de ellos y ofreciendo la mejor opción teniendo en cuenta todos los puntos de vista (fiscal, financiero e inversor).

Pedro Rolán Cruz – Director del Área Fiscal-Contable de GALSAN Consultores

Comentarios recientes