En los últimos meses se ha abierto un polémico debate en torno a los influencers y youtubers y su decisión de trasladarse a vivir a Andorra. El último youtuber que ha hecho sonar la caja de los truenos ha sido el conocido como “El Rubius”, quien siendo uno de los más exitosos de su profesión -y de los que más ingresos generan- ha hecho pública su intención de cambiar la residencia española por la andorrana.

Los motivos que empujan a cambiar de país a determinados profesionales de algunos gremios para los que no es totalmente necesario residir en España a efectos de desarrollar su profesión son, en gran medida, las ventajas fiscales que ofrecen otros territorios como el Principado de Andorra. Debemos recordar que Andorra no está considerado como paraíso fiscal, ya que si así fuera, se aplicarían otras reglas diferentes a las que ahora vamos a mencionar.

En primer lugar, es necesario plantearse si el cambio de residencia de un contribuyente español es un acto lícito y permitido por la legislación. En este punto, nuestra Ley del Impuesto sobre la Renta de las Personas Físicas nos dice que serán contribuyentes en España quienes permanezcan más de 183 días, durante al año natural, en territorio español, lo que a sensu contrario implica que, quien no resida en territorio español al menos durante 183 días, no tributará en este país y lo hará donde tenga ubicada su residencia habitual. Existen otros factores a tener en cuenta en relación con la determinación de la residencia, si bien, en líneas generales el más importante es el criterio de la permanencia.

Por tanto, si quien establezca su residencia habitual en Andorra, o en otro país, habita efectivamente en ese territorio durante más de 183 días, deberá someterse al sistema impositivo del país de residencia, no pudiéndosele reprochar -desde el punto de vista jurídico- nada en absoluto.

Ahora bien, lo que nos deberíamos preguntar es por qué se marchan estas personas de nuestro país, o más bien, qué podríamos hacer para evitar, en la medida de lo posible, estas fugas de talento y contribuyentes con el consiguiente perjuicio para las arcas públicas, pues no nos engañemos, la cantidad de dinero que ingresan estos por el pago de impuestos es una suma nada despreciable.

En el concreto caso del “Rubius”, en el último periodo impositivo, obtuvo unos ingresos de 1.562.212,5 €, por los cuales pagó en su IRPF la cantidad de 694.398,86 €, lo que implica que obtuvo un rendimiento neto de 867.813,64€.

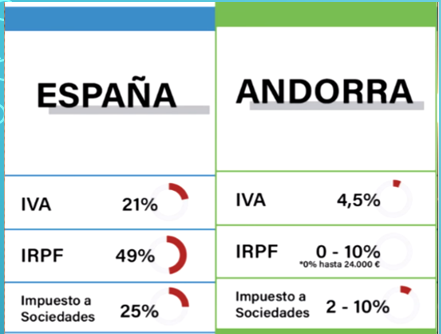

Sólo es necesario comparar los tipos impositivos de España y Andorra para comprender la razón por la que cambian de residencia -sin tener que ser un experto fiscal-, pues en Andorra se paga un 10% de las rentas obtenidas por las personas, mientras que en España se puede alcanzar un tipo del 49% (para el caso de la Comunidad Valenciana, este año llegará hasta el 52%).

No estamos tratando de decir que en España se deba rebajar la carga fiscal hasta el nivel de este tipo de territorios como Andorra, pero quizá sería necesaria una revisión en profundidad de nuestro sistema tributario, de la presión fiscal (y de inspección) a la que se somete a determinados colectivos, así como de la gestión del gasto público, para establecer una regulación tributaria más ajustada a la realidad actual que vivimos y que no fomente la huida de fuentes de renta tan importantes.

Es justo -a juicio del que suscribe- que quien más tenga más aporte, constituyendo ello un principio de nuestro sistema tributario, el de capacidad económica concretamente, pero no es el único principio proclamado por nuestra Constitución en relación con dicho sistema, pues también se establece que el mismo no podrá tener alcance confiscatorio. Es este punto el que genera el debate principal y en el que tenemos que poner el foco para conseguir un sistema tributario justo que aliente a los ciudadanos españoles a cumplir con sus obligaciones fiscales sin generarles el malestar que se palpa hoy en día en nuestra sociedad.

Comentarios recientes